老後2000万円問題が話題になってから、既に何年も経過していますが、未だに気になる人が多くいます。

金融庁の所轄グループの発表が根拠なので、信憑性もあって実際に当てはまる人もいます。

しかし、話題が先行している趣も強く、「足りない」と悲観したり、「こんなに要らない」と楽観したりするケースすらあります。

この記事では、この話題にいたずらに惑わされないために、2000万円問題の盲点を明らかにし、確実な資金計画を立てることの大切さを説明します。

目次

老後2000万円問題の根拠

以前、

「老後に備えて2000万円は貯金が必要」

などが大きな話題になりました。

また、これに端を発して、

「最低でも3000万円ないと足りない」

或いは、

「まともな生活には5000万円は必須」

などと言う人も出るなど、色々な議論に発展した時期もありました。

そもそも、こららの話題の根拠は、金融庁・金融審議会のワーキンググループが発表した試算によります。

この試算を簡単に言えば、年金収入だけで暮らす夫婦の生活をモデルとして、毎月の赤字額(生活費の不足分)を5.5万円だと想定すると、30年間では

1980万円(=5.5万円×12ヶ月×30年間)

となって、2000万円の貯金も底を付くと言うものです。

端的に言えば、標準的な夫婦世帯をモデル(以下、「試算モデル」と呼称)として試算した数値が根拠となっています。

老後資金として2000万円必要は嘘か?

では、

「老後資金として2000万円必要」

とは、嘘なのでしょうか。それとも、本当なのでしょうか。

結論だけ言えば、嘘でもなく、本当でもありません。

換言すれば、

「試算モデルと完全に一致しているなら本当」

「試算モデルと一致していないのなら嘘」

と言うことになります。

しかし、そもそもこの試算モデルと完全に一致する人など要るのでしょうか。

単純に考えても、独身の人や別離した一人暮らしの人は、想定している夫婦世帯とは異なりますから、一致するハズがありません。

貯金以外に多くの資産を持つ人がいれば、その人にとっては無関係な話とも言えます。

もし、試算モデルと一致する人がいるとしたら、あくまで一部の人だけ。

たとえ一致したとしても、完全に一致する人は、ごく僅かと言うのが実態でしょう。

そもそも、生活形態は人によって千差万別ですから、嘘だとか本当だとかを議論すること自体に意味がないのです。

盲点となる理由は2つ

しかし、金融庁という公的機関の下での発表ともなれば、ついつい信じてしまうもの。

では、なぜ盲目的に自分の老後に当てはめてしまうのでしょうか。

その理由は、主に下記の2点です。

- 多くの日本人が中流意識を持つ

- もっともらしい条件・数値を挙げている

多くの日本人が中流意識を持つ

盲点となる1つ目の理由は、多くの日本人が中流意識を持つことによります。

例えば、

「日本人の平均的な年間所得は数百万円です」

と言えば、恐らく大抵の人は

「自分も平均的な所得だ」

と思うことでしょう。

実際に差があったとしても、自身を「中の下」「中の上」などと評価して、中流と思う人が多いのです。

こうした中流意識が、

「試算モデルとは、それほどかけ離れていない」

という認識に結びついてしまうのです。

もっともらしい条件・数値を挙げている

そして、盲点となるもう1つの理由は、もっともらしい条件・数値を挙げているからです。

具体的に例を示すと、

- 夫65歳以上

- 年金収入のみ

- 余命30年

などがあります。

近年、65歳で定年退職するのは一般的となっています。

また、65歳にもなれば無職となって、年金収入のみの生活になるのも、ごく自然な生活形態です。

更に、人生100年と言われる今日では、90歳を超える人は珍しくなく、老後生活が30年に及ぶ姿もよく見るようになりました。

このようなことから、

「自身も試算モデルと大筋で合致している」

と思うのも無理ありません。

中流意識を持つ普通の日本人が、もっともらしい条件をもとに試算した結果として見てしまうことが、盲目的となる理由なのです。

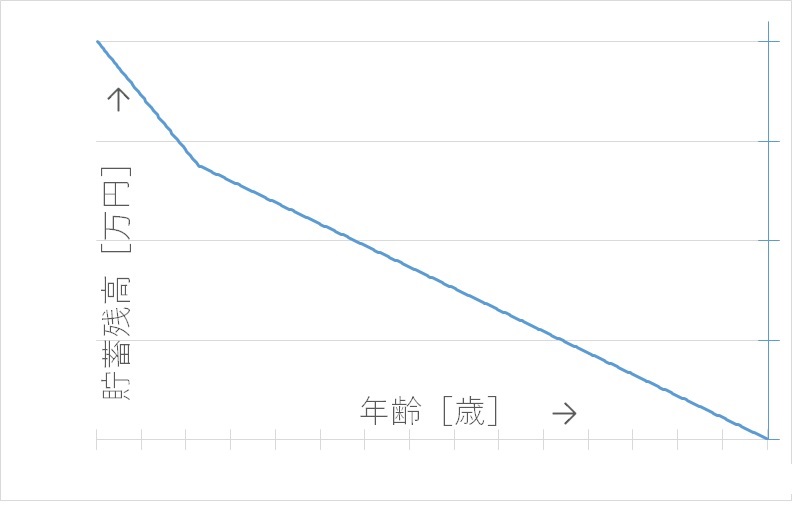

試算から外れる理由は計算方法を見れば分かる

このように、とても惑わされやすい訳ですが、試算から外れる理由がハッキリ分かれば、そんなことも無くなります。

実は、試算から外れる理由は、計算方法を見れば明確です。

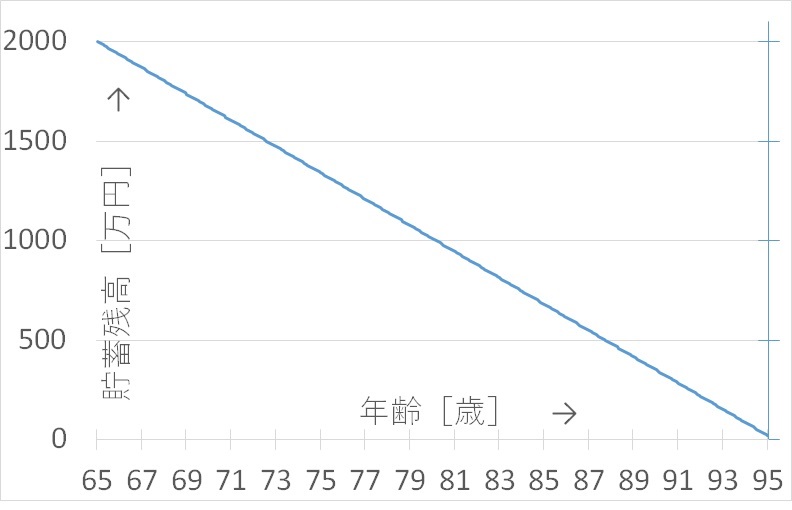

試算モデルを単純化した式で表せば、

Y=2000-5.5*X・・・(1)

Y=貯蓄残高

X=経過月数

となります。ここで、単位は”万円”です。

(1)式の”5.5″とは、毎月の赤字額を意味し、収入(年金)から支出(出費)を差し引いた額です。

式中の2000は、老後生活が始まる時点の貯蓄額です。

経過月数Xに0(ゼロ)を入れると、Y=2000となって、老後生活開始時には、貯蓄が2000万円あることが分かります。

30年後にどうなるかと言えば、30年は360ヶ月なので、(1)式にX=360を代入すると

Y=2000-5.5*360

=2000-1980

=20

となります。

これは、30年後の貯蓄残高が20万円になり、貯金がほぼ底を付くことを意味します。

これをグラフに示してみると下記のようになります。

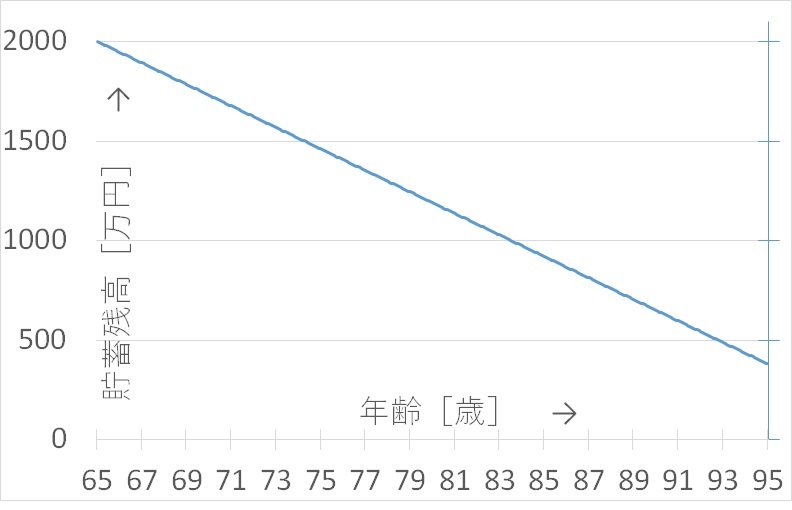

ではここで、毎月の赤字額が1万円少ない4.5万円の場合だとどうでしょう。

この場合、上記の(1)式は、下記のようになります。

Y=2000-4.5*X・・・(2)

この場合の30年後は、(2)式にX=360を代入して、

Y=2000-4.5*360

=2000-1620

=380

となり、30年経っても貯金が底を付くことはありません。

(2)式の場合だと、37年(=444ヶ月)経過して貯金が底を付く計算になります。

Y=2000-4.5*444

=2000-1998

=2

もし、65歳から年金生活が始まるとすれば、37年後は102歳ですから、普通に考えれば十分と言えます。

以上を見て分かるように、月々の収支が1万違うだけで状況は大きく異なります。

試算モデルは、あくまで月々の収支が5.5万円と仮定して初めて成り立つのです。

試算額と差を生む様々な要因

さて、計算方法を見ることで、試算モデルとはズレを生むことがよく分かったと思います。

では、試算とズレを生じる要因をもう少し細かく見てみましょう。

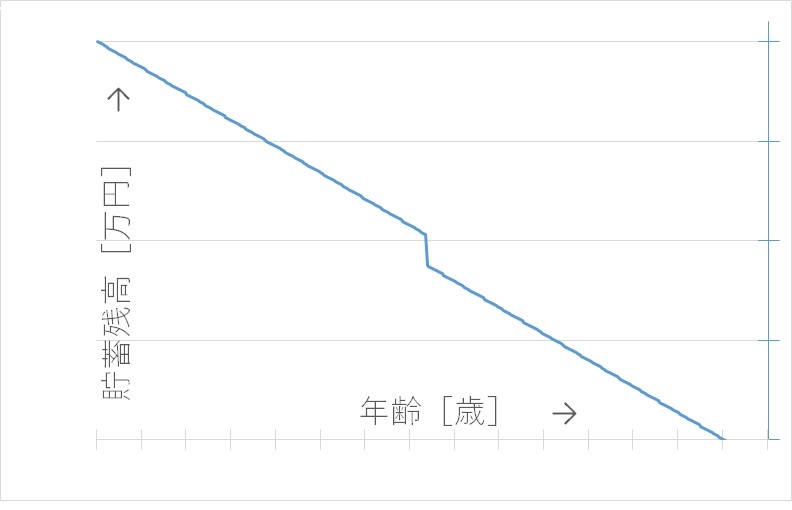

老後の開始時期による違い

まず、試算モデルでは、夫を65歳(妻は60歳)から年金のみの生活と想定していますが、実際は個人差があります。

例えば、70歳までの雇用制度を導入する企業も徐々に出てきています。

また、定年退職しても、アルバイトなど何らかの形で就労する人もいます。

そもそも、農家などの事業者であれば、元気なうちは仕事を続ける人も少なくありません。

従って、「65歳から年金のみの生活」という条件は、当てはまらない人が多くいます。

最近では、年金の受給額を増やすために、敢えて年金の受給時期を65歳より後方に変更する人も増えているくらいです。

年金のみの生活が始まる時期が後方にズレる場合を、先ほどのように図で見てみると、下記のようになります。

全体的に右方向にシフトしますので、貯金が底を付く時期はより後期となり、よほど長生きしない限り、問題にならないことになります。

あくまで、試算モデルは「65歳から年金のみの生活が始まる」ことを想定していますので、その条件に当てはまらなければ、試算結果が違ってくるのは当然です。

想定する余命年齢による違い

次に、言えることは想定している余命年齢です。

試算では、老後30年目に2000万円の貯金がほぼ底をつくとのことですが、これは95歳(妻は90歳)まで生きた場合です。

確かに現代では、余命が延びつつあり、90歳くらいまで長生きする人も珍しくはなくなっています。

しかし、95歳まで長生きする人は、決して多くはありません。

逆に言えば、70代や80代で生涯を終える人は相当いるのです。

むしろ平均的な余命を考えれば、90歳を超える人の方が少数です。

ですから、試算通りに推移したとしても、実際に貯金が底を付く人は全体のごく一部です。

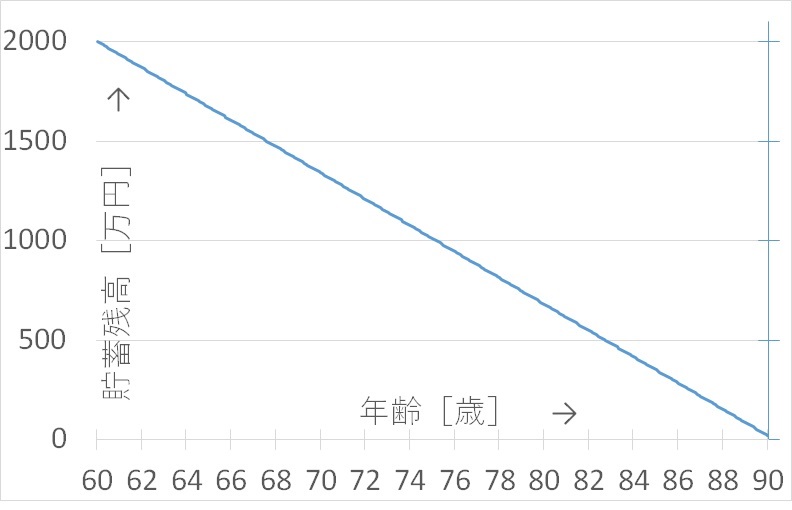

最初のグラフを、妻の年齢(夫より5歳年下)にして見てみます。

グラフが貯金を底を付く時期の年齢90歳と、一般に何歳まで生きるかの年齢を考えて比較して見て下さい。

さすがに、90歳まで生きる人は一部ですから、貯金が底を付く影響が受ける人も一部であることが分かると思います。

そもそも、何歳まで生きるかなど誰も知り得るところではありませんから、試算をそのまま当てはめることに無理があるとも言えますね。

預金残高は直線的に推移するとは限らない

ところで、試算モデルでは、毎月の赤字額が5.5万円と想定していますが、実際の生活を考えると現実的ではありません。

確かに、貯金を切り崩して生活をやり繰りして行けば、長期的に見た

場合は直線的な減少傾向となるでしょう。

しかし、現実の生活を考えると必ずしもこのようにはなりません。

現役時代を考えても分かりますが、不意な支出があれば生計に大きく影響しますし、生活形態が変われば収支リズムも変化します。

これは老後生活にも、そのまま当てはまります。

例えば、老後に親が未だ健在であれば、親を扶養する必要があるかも知れません。

晩婚の人なら、老後も子供の面倒を見る時期があるかも知れません。

住宅ローンの完済時期が遅ければ、退職後もローンの支払いが残る人もいるでしょう。

このような場合、ある時期に到れば、収支のバランスが大きく変わって、貯金の減少傾向も改善します。

図に示すと下記の通りです。

また、病によって入院や手術を余儀なくされ、想定外の医療費が掛かってしまうこともあります。

家屋に不具合が生じて、高額な修理費が必要となるケースもあるでしょう。

このような場合、貯金が急に減るため、想定していた収支が狂ってしまいます。

図に示せば、下記の通りです。

このように、現実の生活においては、貯金が毎月一定額減って行くようなことはありません。

あくまで、想定したモデルによって表現しているのです。

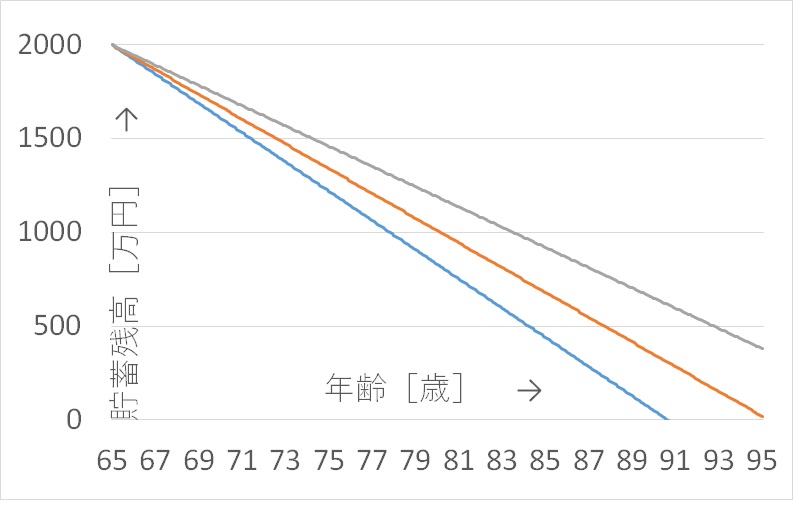

傾きは非常に大きなバラツキがある

さて、試算モデルとの差を生む要因を3つ挙げてみましたが、実は最も大きな要因は、傾き(貯金が減少するペース)の差です。

この”傾き”については、その人の生活環境や生活スタイルなどの影響を強く受け、個人差が非常に大きく出ます。

試算モデルでは、月々の収支の赤字額を5.5万円として算出していますが、これは想定している収入と想定している支出との差分です。

ここで、想定している収入はあくまで年金収入のみで、統計的に算出した標準的な受給額を元としています。

また、想定している支出はごく標準的な夫婦の生計を想定して算出した金額です。

そして、傾きを決める2つの要素(収入と支出)は、どちらも大きな個人差があるのです。

まず、収入について言えば、そもそも受給できる年金額は、現役時代の年金の収め方で大きく異なります。

また、試算モデルでは、あくまで年金収入のみを想定していますが、年金以外の収入がある人も結構います。

アルバイトやパートに励む人もいれば、契約社員として働く人もいます。

中には本格的に仕事をする人もいるくらいです。

人によっては、配当金や家賃収入、何らかの事業収入がある場合もあります。

このように、収入に関して言えば、年金受給額に個人差がある上、試算モデルでは想定していない年金以外の収入があるケースもたくさんあります。

次に、支出についてですが、これは人や家庭によって大きく異なります。

例えば、居住費については、持ち家の場合と賃貸契約の場合とでは、基本的な支出が大きく変わります。

都市部に住んでいる人と郊外に住んでいる人とでも、住宅事情による差が生じることでしょう。

また、誰かしら扶養者がいれば、自ずと支出は増加します。

もし、持病があれば、通院費や治療費が定期的な負担となる場合もあります。

更に言えば、地味で質素な生活を送る人と、派手で高い生活レベルを維持しようとする人とでは自ずと支出に差がでます。

以上のように、収入と支出が変わる要因は色々ありますので、収支の差額は個人で見ても、家庭で見ても大きな違いになるのです。

その結果、貯蓄が減少するペース(傾き)に大きな違いが生じ、試算モデルとは大きくかけ離れてしまうのです。

先ほどから例に挙げている図を見てみましょう。

図中の3つの線は、月の赤字額が、4.5万円(グレー)、5.5万円(オレンジ)、6.5万円(ブルー)の場合です。

傾きが異なれば、自然と貯金が底を付く時期がかなり変わる様子が分かると思います。

もし、貯金を切り崩さない生活を可能な限り続けることができれば、基本的に貯金が底を付くことは無くなります。

日々の収支が異なると、大きく結果が違ってくるものなのです。

個人差が大きいからこそ、きちんとした資産計画が重要

ここまで、老後2000万円問題が当てはまらなくなる要因について述べて来ました。

試算モデルは、あくまで1つの典型例で、現実にはそのまま当てはまる訳ではないことが理解できたと思います。

とは言え、老後生活にゆとりを持てる訳ではありません。

現役時代と違って、老後はやり直しができない年代でもあります。

だから、その人・その家庭にあった、明確な資産計画こそが重要となるのです。

もし、計画のない場当たり的な生活をすれば、あとあと後悔してしまいます。

しっかりと資産計画をしましょう。

具体的な資産計画としては、まず、受給できる年金額と想定できる月々の支出額から、試算モデルのようなグラフを作成してみることです。

その際、細かな点を考慮するとキリがありませんから、下記のポイントを抑えるようにして、まず概算を出すことが大切です。

- マージン(余裕)を持って計画を立てる

- 長生きすることを前提としておく

- 臨時出費なども想定しておく

そして、作成したグラフを元に、収支の改善を検討して行くのです。

もし、老後にゆとりを持てないのであれば、アルバイトなどの就労や、生活レベルを抑えるなどの対策を考える必要も出てくるでしょう。

いずれにせよ、まずは大まかな資産計画を立て、老後生活の見通しを立ててみることです。

専門家のアドバイスに勝る方法はない

とは言え、どうしても不安を拭えないのが老後生活です。

いざ老後生活を始めてから

「思っていた生活とはぜんぜん違う」

「こんなことがあるとは想定していなかった」

「年金制度をもっと深く理解しておくべきだった」

のような思いをする人も結構いると聞きます。

老後生活に関しては、意外と知らないことが多いのです。

そこで役立つのは、専門家のアドバイス。

老後資金や年金の不安などについては、無料で相談を受けられますから、ぜひ利用したいですね。

専門のファイナンシャルプランナーが豊富な知識のもと、その人に合ったしっかりとした計画まで導いてくれます。

ちょっとした疑問や相談事はもちろんのこと、プロならではの家計分析や対策方法を示して貰えますから、大いに役立てられるでしょう。

無料相談の中では、リクルートが運用している【PR】保険チャンネルが一番お勧めです。

リクルートは大手でもあり、実績や信頼があるだけでなく、多くの事例を知っていて、具体的かつ現実的な対応策まで提案してくれるからです。

専門家は、年金のこと、税金のこと、資産運用のことを知り尽くしていて、ノウハウを多く持っています。

税法上で有利な対策とか、年金制度上で盲点になることとか、専門家ならではの豊富な知識があるのですね。

だから、素人では難しい老後の計画も、その人にあった最善策が立てられるのです。

【とりあえず保険チャンネルの専用サイトを見てみる→【PR】保険チャンネル】

とは言え、

「本当に無料で相談できるの?」

「実際はお金がかかるのでは?」

と不安に思う人もいるでしょう。

でも、心配は要りません、相談は無料です。

例えば、車のディーラーへ行って、「新車の購入を検討している」と相談を持ちかけても、一切、お金はかからないですよね。

これと同じことです。

相談すれば、資産運用商品の紹介・提案もあるでしょうが、納得できた場合に取り入れればいいだけのこと。

無料相談は、面談だけでなくオンラインでも可能ですから、気軽に利用してみては如何でしょう。

とにかく、誰もが避けて通れない老後を迎える今こそ、しっかりと老後の計画を立てることが重要です。

保険チャンネルの無料相談【PR】老後資金や年金の不安はファイナンシャルプランナーに無料で相談